Inventurdifferenzen sind ein altbekanntes Problem im Einzelhandel. Jahr für Jahr verzeichnen Handelsunternehmen erhebliche Verluste, weil der tatsächliche Bestand im Lager nicht mit den Zahlen in der Buchhaltung übereinstimmt. Diese Differenzen kosten der Branche Milliarden. Trotz gesetzlicher Inventurpflicht, moderner Kassensysteme und ERP-Lösungen bleiben Inventurverluste ein Dauerthema. Denn das Problem ist meist nicht die Software, sondern menschliche Fehler, vorsätzlicher Betrug oder unternehmensinterne Strukturen.

Als Anbieter intelligenter Einzelhandelssoftware sehen wir tagtäglich, wie viel Potenzial es gibt, diese Abweichungen zu reduzieren. In diesem Beitrag zeigen wir, wo die größten Schwachstellen liegen und liefern die aktuellen Zahlen, die das Ausmaß der Umsatzverluste offenbaren. Wir liefern aber auch konkrete Schritte, die Sie umsetzen können, um Ihre Bestände zuverlässig zu erfassen und Inventurdifferenzen zu vermeiden.

Warum machen wir Inventur?

Die jährliche Inventur ist kein Selbstzweck – sie ist gesetzlich vorgeschrieben (§ 240 HGB) und zentral für eine korrekte Buchhaltung. Jedes Unternehmen muss zu einem bestimmten Stichtag alle Bestände physisch zählen, bewerten und mit den Soll-Zahlen aus dem ERP-System abgleichen. Ziel ist es, den tatsächlichen Bestand im Lager zu dokumentieren und Abweichungen festzustellen. Dafür muss sowohl die Menge als auch der Wert der Waren erfasst werden. Eine korrekt durchgeführte Inventur hilft nicht nur bei der Einhaltung gesetzlicher Vorgaben, sondern liefert auch wertvolle Daten für die Unternehmenssteuerung. Sie zeigt, wie zuverlässig Prozesse in der Verwaltung, im Wareneingang, an der Kasse und im Lager funktionieren.

Was sind Inventurdifferenzen und warum sind sie ein Problem?

Inventurdifferenzen entstehen, wenn der im System verbuchte Bestand nicht mit der realen Menge und dem Warenwert im Lager übereinstimmt. Diese Differenzen können in beide Richtungen auftreten – Überbestände oder Fehlmengen. Die Ursachen reichen von simplen Erfassungsfehlern bis hin zu Diebstahl.

Das Problem dabei: Jede Abweichung bedeutet potenziellen finanziellen Schaden. Fehlmengen belasten die Buchhaltung. Die Buchhaltung muss, sobald die Differenz eine branchenübliche Spanne übersteigt, dem Finanzamt glaubhaft machen, dass die realen Zahlen stimmen. Anderenfalls kann aufgrund von Betrugsverdacht eine Schätzung des Finanzamts erfolgen, durch die das Unternehmen mehr Steuern zahlen muss, als es erwirtschaftet hat. Außerdem stören fehlende Artikel die Lieferfähigkeit und führen zu falschen Nachbestellungen. Überbestände binden unnötig Kapital, täuschen über tatsächlichen Lagerumschlag hinweg und können zu veralteter Ware führen. Für das Unternehmensmanagement sind Inventurdifferenzen somit nicht nur ein buchhalterisches, sondern auch ein strategisches Problem.

2025: Anstieg der Inventurdifferenzen setzt sich fort

Eine aktuelle EHI-Erhebung hat die Hochrechnungen zu Inventurdifferenzen 2024 veröffentlicht. Demnach gingen dem Handel 4,95 Milliarden Euro verloren, was einen Anstieg von 3 % gegenüber dem Vorjahr ausmacht. Der Aufwärtstrend setzt sich also fort. Auch der enthaltene Anteil an Schwund durch Diebstahl hat sich um 5 % erhöht und macht somit 4,2 Mrd. € aus. Während über die Hälfte dieser Fälle durch Kund:innen auf der Fläche verübt werden, entsteht ein beachtlicher Teil (rund 17,3 %) der Verluste direkt an der Kasse, während rund 30 % der Diebstähle auf das Konto von Lieferanten und Mitarbeitenden im Verkaufsraum oder Lager geht. Somit sind nur rund 15 % der Inventurdifferenzen auf menschliche oder maschinelle Fehler zurückzuführen.

Mehr Einblicke erhalten Sie in unserer Broschüre:

drsLP//Loss Prevention — Inventurdifferenzen erkennen und reduzieren

Übliche Fehler, die zu Inventurdifferenzen im Einzelhandel führen

Während Ladendiebstahl oder Betrug mit Vorsatz geschehen und somit nie ganz ausgeschlossen werden können, gibt es diverse andere Gründe, die zu Inventurdifferenzen führen können. Viele dieser Fehler kann das Management identifizieren und mithilfe von Schulungsmaßnahmen oder einer digitalen Automatisierungsstrategie reduzieren:

- Fehlerhafte Erfassung an der Kasse: zum Beispiel durch Tippfehler oder falsch eingescannte Barcodes

- Falsche Verbuchungen im ERP-System: inkorrekt zugewiesene Artikel oder Preise

- Beschädigte oder nicht korrekt erfasste Ware im Lager: entsteht häufig durch falsche oder unvollständige Lieferungen, die nicht korrekt reklamiert wurden oder durch Lagerungsfehler

- Retouren, die nie eingebucht wurden: Fehler oder Vorsatz ist hier schwer nachzuvollziehen

- Verlorene Ware durch chaotische Lagerstruktur: Lager, die nur unregelmäßig geprüft und geordnet werden sowie Mitarbeitende, die Waren ungeordnet im Lager ablegen, können zu solchen Fehlern beitragen

- Mangelhafte Verwaltung von Lieferungen und Bestellungen: Eine ordentliche Führung von Stücklisten, Warenein- und -ausgängen ist essentiell, um bei der Inventur den Überblick zu bewahren

Viele dieser Probleme entstehen durch schlecht integrierte Systeme, mangelnde Transparenz entlang der Wertschöpfungskette und fehlende Echtzeitdaten. Ohne einheitliche Datenbasis in der Buchhaltung, im ERP und an der Kasse entstehen zwangsläufig Differenzen zwischen Theorie und Praxis. Eine gut integrierte Warenwirtschaftssoftware für Einzelhändler wie drs//STORE in Verbindung mit einer intelligenten Kassensoftware für den Einzelhandel wie drs//POS liefern Daten in Echtzeit und ermöglichen jederzeit eine Prüfung durch das Finanzamt sowie internes Controlling.

So können Sie Inventurdifferenzen vermeiden

Inventurdifferenzen entstehen nicht über Nacht – sie sind das Ergebnis unkontrollierter Prozesse, mangelnder Systemtransparenz und fehlender Sicherheitsmechanismen. Die Vermeidung von Inventurdifferenzen braucht einen ganzheitlichen Ansatz, der sowohl organisatorische als auch technische Maßnahmen umfasst. Der wichtigste Hebel ist eine durchgängige Integration aller Systeme: Warenwirtschaft, Kasse und Lagerverwaltung müssen nahtlos miteinander kommunizieren. Nur wenn alle Warenbewegungen – von der Lieferung über den Verkauf bis zur Retoure – in Echtzeit erfasst werden, lassen sich Abweichungen frühzeitig erkennen.

Ebenso entscheidend ist die Schulung des Personals. Mitarbeitende müssen nicht nur Systeme korrekt bedienen können, sondern auch für sicherheitsrelevante Themen sensibilisiert werden – gerade im Umgang mit Rabatten, Stornos oder Rückgaben.

Eine weitere Maßnahme ist die regelmäßige Durchführung von Stichprobeninventuren. So lassen sich Differenzen bereits unterjährig aufdecken und korrigieren, bevor sie zum Stichtag ausufern. Eine moderne Warenwirtschaft wie drs//STORE ermöglicht zu dem die permanente Inventur. Durch die automatisierte Buchung von Lieferungen, Warenbewegung und Verkäufen im System, haben Sie die jederzeit die aktuellen Zahlen per Knopfdruck vor Augen.

Wichtig für das Arbeitsklima ist die Balance aus Vertrauen und Kontrolle. Mitarbeitende sollten das Gefühl haben, dass das Management auf sie baut und sie in ihrer Arbeit bestärkt. Gleichzeitig ist Kontrolle wichtig, um Fehler aufzudecken oder Täter zu identifizieren. Eine routinierte Stichprobeninventur, die Mitarbeitende einbindet und als Frühwarnsystem und Qualitätssiegel für die Bestandsführung kommuniziert wird, stärkt das Vertrauen in den Prozess.

Auch organisatorisch muss Transparenz geschaffen werden: Klare Verantwortlichkeiten, saubere Abläufe im Lager und die lückenlose Dokumentation aller Warenbewegungen in der Verwaltung sorgen für bessere Übersicht. Auf der Ladenfläche und im Lager sollten diese Prozesse durch technische Sicherheitsmaßnahmen ergänzt werden: Videoüberwachung, Zugangskontrollen oder Warensicherungssysteme für Produkte mit hohem Schwund. Wer an Selbstbedienungskassen Diebstahl vorbeugen will, sollte diese besonders gut absichern – denn hier ist das Risiko deutlich höher. Wer seine Bestände zuverlässig schützen will, muss daher an mehreren Stellen gleichzeitig ansetzen – mit einem Mix aus smarter Software, klaren Prozessen und konsequenter Kontrolle.

Verluste durch Ladendiebstahl sind besonders hoch

Mit Abstand die teuerste Ursache für Inventurdifferenzen ist Ladendiebstahl. Sowohl externe Täter (Kund:innen) als auch interne Täter (Mitarbeiter:innen) schlagen zu – meist unbemerkt und wiederholt. Besonders betroffen sind Artikel mit hoher Nachfrage, kleinem Format und hoher Marge: Kosmetik, Alkohol, Elektronikzubehör oder Markentextilien.

Klassische Betrugsmaschen – und wie sie Inventurdifferenzen verursachen

Die Vielzahl an Methoden, mit denen Mitarbeitende oder Dritte Inventurdifferenzen verursachen, ist erschreckend groß – und sie wird immer raffinierter. Besonders im Umfeld der Kasse, der Buchhaltung und im Umgang mit Rückgaben oder Rabatten entstehen oft versteckte Abweichungen, die schwer zu entdecken sind.

- Leergutbuchung: Mitarbeitende buchen Pfandbons oder Leergutrückgaben ein, obwohl keine Rückgabe erfolgt ist. Das Geld wird aus der Kasse genommen, ohne dass ein echter Warenfluss stattgefunden hat. Die Buchhaltung registriert einen regulären Pfandrücklauf, obwohl es keinen gibt.

- Kundenrückgabe als Luftretoure: Hier wird eine Rückgabe im System erfasst, obwohl kein echter Artikel zurückgebracht wurde. Der Artikel wird dann entweder von der Kasse ausbezahlt oder als Gutschein verrechnet.

- Umsatz über falsche Warengruppe: Hierbei werden teure Artikel beim Kassieren bewusst einer günstigen Warengruppe zugeordnet. Auf dem Bon erscheint z. B. „Obst“, obwohl tatsächlich Parfum verkauft wurde. Diese Masche wird auch zunehmend am SCO genutzt, wenn Sicherheitskontrollen fehlen.

- Manueller Preisnachlass („Freundschaftspreis“): Ein Kassierer gewährt einer Bekannten oder einem Komplizen einen nicht autorisierten Rabatt. Der Artikel wird mit einem drastisch reduzierten Preis erfasst, die Differenz zum eigentlichen Preis wird in die eigene Tasche gesteckt.

- Sofort-/Zeilenstorno: Nach dem Einscannen eines Artikels wird dieser sofort wieder storniert – angeblich auf Kundenwunsch. Tatsächlich wird der Artikel aber mitgegeben, ohne Zahlung. Besonders effektiv bei Stoßzeiten oder Selbstbedienungskassen mit geringer Kontrolle.

- Kassieren auf Zwischensumme: Dem Kunden wird vorzeitig eine Zwischensumme genannt, der Betrag in bar abkassiert und danach der Kassiervorgang abgebrochen oder still einige Positionen reduziert. Die Ware wird trotzdem ausgegeben. Der Kunde glaubt, korrekt gezahlt zu haben – der Restbetrag wird einbehalten.

- Missbrauch von Personalrabatt: Der Mitarbeiterrabatt wird nicht nur für eigene Käufe verwendet, sondern auch für Freunde oder Fremde – gegen Bargeld. Der Kauf wird im System als legitim erfasst, aber die Marge schrumpft drastisch.

- Manipulation durch Auszahlungen: Über „Auszahlungen“ an der Kasse lassen sich Beträge entnehmen, etwa für Lieferungen oder Retouren. Werden diese bewusst zu hoch erfasst oder ganz erfunden, entsteht ein Bargeldverlust, der nicht direkt auffällt.

- Kassenabrechnungen manipulieren: Bei der Abrechnung der Kasse werden Zählprotokolle, Buchungen oder Stornobelege nachträglich verändert, um Fehlbeträge zu kaschieren. Fehlt beispielsweise Geld in der Kasse, wird ein angeblicher Fehler bei einer Rückgabe oder Ausbuchung simuliert.

Weniger Verluste durch Diebstahl dank moderner Technologie

Ob Diebstahl auf der Fläche oder Betrug an der Kasse: Moderne Lösungen können die Verluste durch vorsätzliche Täter stark einschränken. Moderne Einzelhandelssoftware bietet Funktionen, mit denen Sie Ihre Bestände in Echtzeit erfassen, Bewegungen lückenlos dokumentieren und Abweichungen automatisch erkennen können. Hinzu kommen weitere technische Lösungen, die diese Prozesse unterstützen:

- RFID-Tacking ermöglicht die automatisierte Verfolgung von Warenbewegungen vom Lager bis zur Kasse

- Statt Papier und Stift helfen mobile Inventurgeräte und Apps, Artikel schnell und fehlerfrei zu zählen — angebunden an die Warenwirtschaft erfolgt der Abgleich mit dem System in Echtzeit

- In Verdachtsfällen kann ein Abgleich der Kassendaten mit Aufnahmen der Videoüberwachung erfolgen. Bei der Aufklärung eines Diebstahl kann die übliche Speicherdauer von 72 Stunden überschritten werden

- Waagen an Selbstbedienungskassen können bei Unregelmäßigkeiten Alarm schlagen

- Zwar ist die Anomalie-Erkennung per KI noch nicht hundertprozentig ausgereift, in Zukunft kann KI im Einzelhandel einen entscheidenden Beitrag leisten und Mitarbeitende an SCO-Kassen bei der Kontrolle entlasten

- Schattenkarten bei Kundenbindungsprogrammen: Ein Mitarbeiter legt eine zweite, nicht legitimierte Kundenkarte („Schattenkarte“) an. Bei jedem echten Einkauf eines Kunden wird diese Karte heimlich verwendet, um Punkte zu sammeln.

Wiederholungstätern schneller auf die Schliche kommen

Mit einer modernen Software für Loss Prevention im Einzelhandel wie drs//LP können Sie auffällige Kassenvorgänge über mehrere Filialen hinweg auf den Bon genau analysieren und so Betrug frühzeitig unterbinden. Dank der problemlosen Anbindung an unsere Warenwirtschaft und Kassensoftware oder die eines Drittanbieters haben Sie alle Daten, die Sie benötigen.

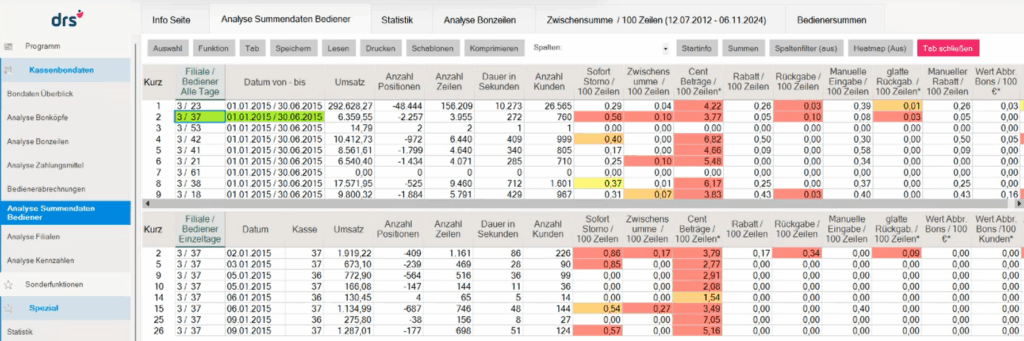

Das Frühwarnsystem führt zu einer deutlichen Verringerung von Inventurdifferenzen. Denn mithilfe eines Scoring-Verfahrens werden Auffälligkeiten schneller sichtbar. Seien es fehlerhafte Buchungen bei Retouren, Null-Bons oder Zeilenstornos, Tüten- oder Impulskaufabrechnungen: Häufigkeit, zeitliche Muster und Abweichungen in Geldwerten lassen mit nur wenigen Klicks ein Gesamtbild entstehen. Das standardisierte Monitoring gewährt jederzeit einen Überblick über kritische Geschäftsvorfälle, deren Ausreißer durch ein mathematisches Verfahren dokumentiert werden. Revisoren können aus einem großen Set an Abfragen wählen oder ohne Programmieraufwand eigene Abfragen erstellen. So können sie tief in die Analyse gehen und Kassenvorfälle genau einschätzen. Wenn sich ein Verdacht erhärtet, genügt häufig ein ernstes Mitarbeitergespräch, um Klarheit zu schaffen.

Mehr Überblick, weniger Inventurdifferenzen — mit der DRS AG

Inventurdifferenzen sind kein unvermeidbares Übel. Wer sich ausschließlich auf die jährliche Inventur verlässt, erkennt Differenzen meist zu spät. Wer dagegen auf integrierte Systeme, Loss Prevention in Echtzeit und moderne Sicherheitsmaßnahmen setzt, hat die Chance, Verluste drastisch zu senken. Als Hersteller intelligenter Einzelhandelssoftware wissen wir: Transparenz ist der stärkste Hebel gegen Inventurdifferenzen. Unsere Kunden, die auf konsequente Digitalisierung und Prozessharmonisierung setzen, reduzieren ihre Abweichungen nachhaltig.

Die DRS AG ist Ihr starker Partner für Zukunftslösungen im Handel. Sie möchten mehr über unsere Software erfahren? Dann kontaktieren Sie uns! Wir beraten Sie gerne persönlich.